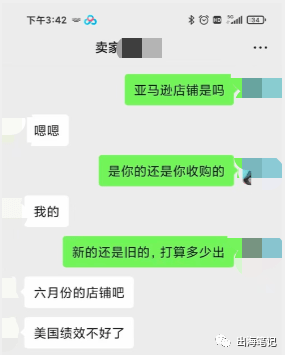

“ 有需要店铺的吗?

可以免费帮忙对接。”

又在朋友圈看到了亚马逊卖家出售店铺的消息。2021年年初开始,亚马逊店铺交易就进入了一个相对活跃的时期,在平台政策日益收紧、内向提效增长乏力的境况下,不少卖家开始选择逃离。

据不完全统计,如今市场上以收购亚马逊店铺为主业的Amazon Aggregator已有六七十家。

亚马逊流量红利时代结束,内卷加剧

进入2021年,跨境圈中关于亚马逊的热议就没消停过。从年初的大范围清扫到年中的亿级大卖惨遭封号,从上半年的严打刷单刷好评到下半年的无死角抽检已上架产品UL认证,很明显,占据亚马逊卖家总数和GMV总量接近一半的中国卖家军团,无论是顶级大卖还是中小卖家,都被亚马逊掐住了命门。纵然封号早已是亚马逊中国卖家们的日常,但接踵而至的种种危机也让他们面临了极大的风险。

事实上,亚马逊进入2021年整体业绩增长持续放缓,Q2营收、净利润均未达市场预期,Q3营收还呈持续下滑趋势,调整后31.56亿美元的净利润更是同比下降近一半。

亚马逊增长乏力下的内卷只会有增无减,跨境电商卖家们将面临运营收费节点越来越多、平台流量越来越贵、投入产出比越来越低、灰色运营空间被最大范围扼杀等种种困境。而这并不是危言耸听。

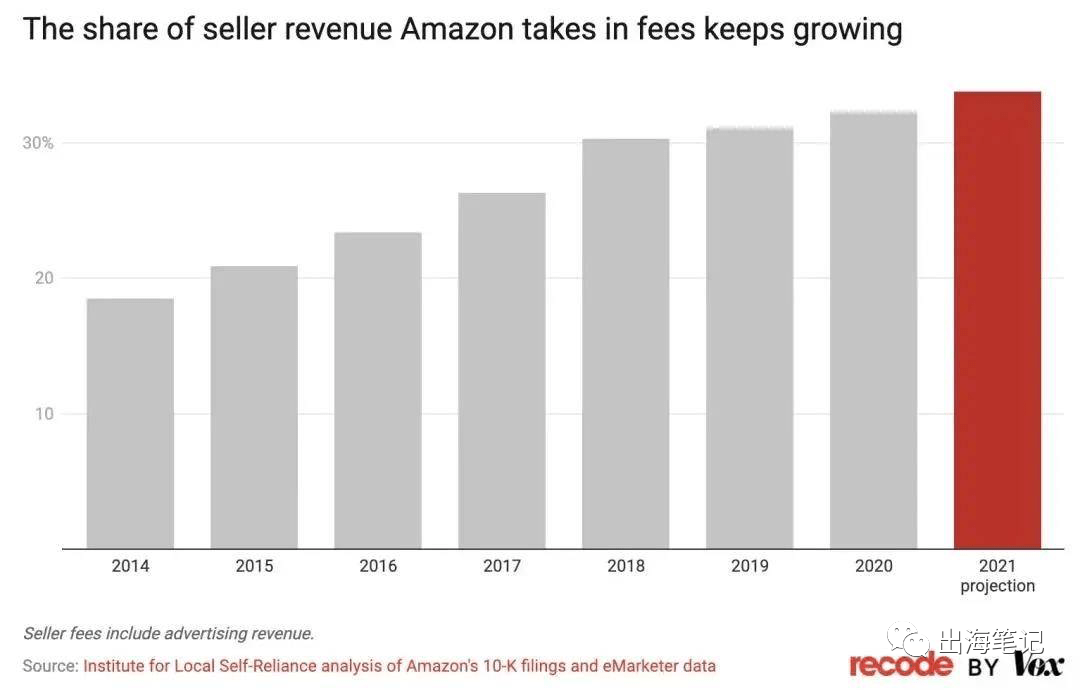

据非营利研究所ILSR发布的报告分析,亚马逊的卖家费用在 2014 年平均占卖家收入的19%,2021年几乎翻了一番、达到了34%,该费用也从占亚马逊总收入的14%增长到了2021年的25%。据预计,亚马逊今年将从卖家费用中获得1210亿美元的收入。

显然,亚马逊流量红利时代正式宣告结束,跨境电商卖家“挨个喜提深圳湾一号”的时代已经一去不返。

独立站成下一个红利高地

–独立站成下一个红利高地,SHOPLINE品类专家为卖家赋能

平台红利消退,不少卖家感叹“亚马逊的经营风险确实蛮高,拓展渠道、分散风险刻不容缓”,开始纷纷入驻以Shopify、SHOPLINE为代表的独立站。

雨果行业调研报告显示,近七成平台卖家考虑在原有渠道的基础上布局新的销售渠道,其中43%的卖家考虑布局独立站。而全球独立站中,已经有超过10%的经营者来自中国,这一数据占比还在保持着高速增长。

与平台电商模式不同,独立站开放的生意模式,让卖家能够完全把控生意过程中的“人货场”,并通过持续经营获得品牌积累和沉淀。在中国跨境电商出口行业整体发展势头正猛的环境下,随着SaaS建站技术的不断升级、独立站全链路生态服务的持续完善、运营人才的日渐丰盈,越来越多的平台卖家开始成功探索这一领域,银舍智能便是其中之一。

银舍智能,智能家居品类跨境电商卖家,之前的主战场一直在亚马逊,随着平台政策的收紧,为了分摊风险年初开始入驻独立站,自己摸索半年、投了不少钱却没达到理想中的效果。21年下半年,经朋友介绍切换平台,被更贴心的本土化服务吸引成为SHOPLINE的客户。

银舍智能上半年的尝试未达预期,原因之一便是由于对独立站缺乏深度认知,在品牌形象的呈现上并未形成体系。因此,合作后SHOPLINE做的第一件事就是从客户的产品定位、品牌理念入手,协助银舍智能设计了一整套极具辨识度的品牌形象。

(深圳市银舍智能科技有限公司专属品牌站)

与平台不同,精品独立站的打造既需关注用户购物体验、形成良好的用户留存和复购,更需关注站外精准引流。完成品牌站搭建后,经过对银舍智能原独立站店铺数据的分析,SHOPLINE品类专家开始集中进行店内消费者交易链路的优化,从改善落地页的体验到策划更多的营销活动,甚至引入了SHOPLINE物流为客户打造海外仓发货提高发货时效,都在提升消费者的购物体验。而在站外引流方面,由于智能家居用品具有极强的种草属性,在专家组的建议下,除Google之外,SHOPLINE为银舍智能增加了Facebook、红人营销作为站外流量来源。

在SHOPLINE品类专家的赋能之下,经过3个月的运营,银舍智能美国站ROAS直逼2.0大关,且在过去的30天内网站GMV同比上涨55.36%,目前仍呈现良好的持续向上趋势。